Trecere De La Tva Trimestrial La Tva Lunar 2018 In Cursul Anului

Trecerea De La Plătitor De Tva Trimestrial La Lunar Achiziţii Bunuri Intracomunitare

Trecerea De La Platitor De Tva Trimestrial La Lunar Achizitie Intracomunitara De Bunuri Contabilitate Fiscalitate Monografii Contabile

Trecere La Tva Lunar

Bine De știut La Inceput De An Perioada Fiscală La Tva Cand Plătești Lunar Cand Plătești Trimestrial și Cum Se Stabilește Asta

Cele 7 Plafoane Fiscale Valabile La 2018 Actualizate In Functie De Cursul La 31 12 2017 Contabilitate Fiscalitate Monografii Contabile

Trecerea De La Tva Lunar La Tva Trimestrial Cum Se Procedeaza

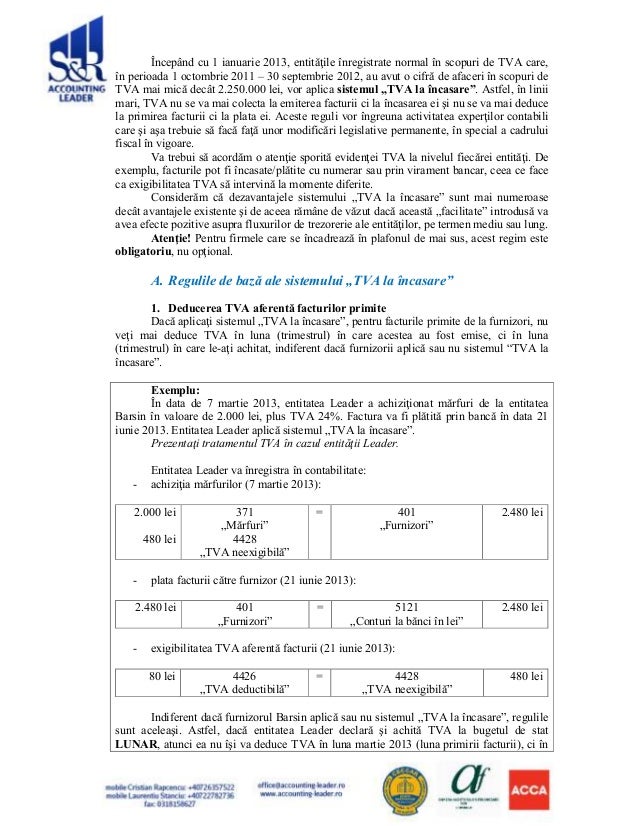

Perioada fiscala respectiv obligaţia de a depune decontul de tva lunar sau trimestrial este prevazuta la art.

Trecere de la tva trimestrial la tva lunar 2018 in cursul anului. 1 perioada fiscală este trimestrul calendaristic pentru persoana impozabilă care în cursul anului calendaristic precedent a realizat o cifră de afaceri din operaţiuni taxabile şi sau scutite cu drept de deducere şi sau neimpozabile în românia conform art. Plafonul pentru trecerea de la platitor trimestrial de tva la platitor lunar. 571 2003 privind codul fiscal cu modificarile si completarile ulterioare. 322 perioada fiscală 1 perioada fiscală este luna calendaristică.

Potrivit codului fiscal in general perioada fiscala pentru tva este luna calendaristica insa exista exceptie de la aceasta regula in sensul ca perioada fiscala este trimestrul calendaristic pentru persoana impozabila care in cursul anului calendaristic precedent a realizat o ca din operatiuni taxabile si sau scutite cu. 2 prin excepţie de la prevederile alin. Pentru facturare si gestiune recomandam smart bill. O societate este platioare de tva trimestrial.

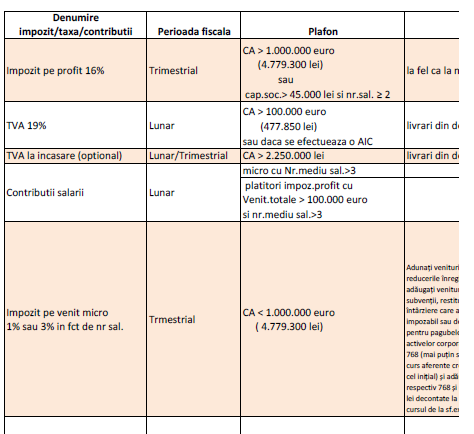

Astfel plafonul la 2020 este de 477 850 lei. Perioada fiscala din legea nr. Astfel modificarea perioadei fiscale de la platitor de tva trimestrial la platitor de tva lunar se face anual daca cifra de afaceri din anul anterior depaseste plafonul de 100 000 euro. In octombrie 2010 a deposit 100 000 euro cifra de afaceri.

Perioada fiscala se modifica in timpul anului doar daca societatea efectueaza o achizitie intracomunitara de bunuri. In program la inchidere luna la 31 12 2018 societatea are cifra de afaceri 403 162 55 lei 86 521 14 eur iar dedesubt apare cu rosu cifra de afaceri tva. Vom vedea in cazul in care nu s au realizat astfel de operatiuni daca trebuie sa treaca la tva lunar. Declarația de mențiuni se depune la organul fiscal în a cărui rază teritorială persoana impozabilă își are domiciliul fiscal sau în a cărui evidență aceasta este înregistrată ca plătitor de impozite și taxe la registratură ori la poștă prin scrisoare recomandată în termen de maximum 5 zile lucrătoare de la finele lunii în care intervine exigibilitatea achiziției.

Orice contribuabil care nu este inregistrat in scopuri de tva daca in cursul unui an calendaristic atinge sau depaseste plafonul de scutire 300 000 ron trebuie ca intr un termen de 10 zile de la sfarsitul lunii in care a atins sau a depasit acest plafon sa solicite inregistrarea in scopuri de tva la organul fiscal competent. Plafonul de trecere de la trimestru calendaristic ca perioada fiscala de raportare la luna calendaristica este de. Conform balantei cifra de afaceri este de 403 162 55 lei. S a depasit plafonul de 100 000 eur.

Declaratiile Pe Care Un Platitor De Tva Trebuie Sa Le Depuna In Cursul Anului

10 Lucruri Pe Care Trebuie Sa Le Stii Ca Antreprenor La Inceputul Lui 2018

Plafoane Praguri Fiscale 2020 Pe Fiecare Impozit Taxa Contribuție Inclusiv Termene Anaf și Declarații De Depus Cabinetexpert Ro Blog Contabilitate

Cand Se Trece De La Plata Tva Trimestriala La Cea Lunara

Cand Schimbăm Vectorul Fiscal Episodul 4 Universul Fiscal

Schimbare Regim Tva Sinteză Servicii Contabilitate Oradea

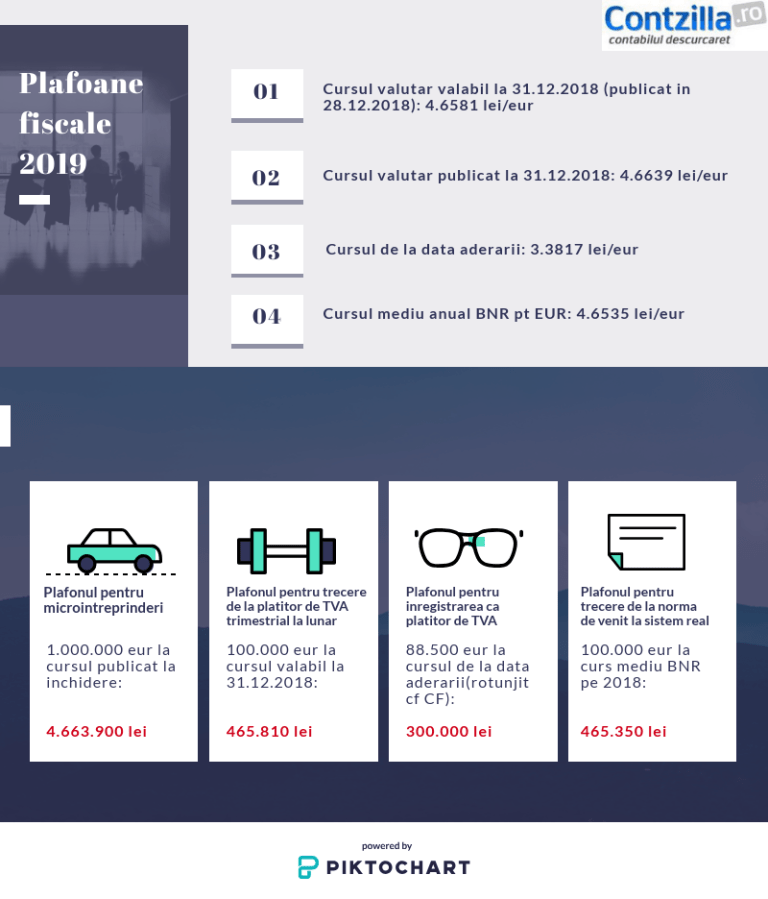

Plafoane Fiscale Aplicabile Firmelor In 2019 și Cursurile Valutare La Care Se Calculează

Plafoane Fiscale 2019 Unde Se Incadrează Afacerea Ta In Acest An

Plafoane Si Declarații La Inceputul Anului 2019 Actualizat Expert Contabil Fit Corina Gabriela

10 Termene Pe Care Un Contribuabil Trebuie Sa Le Cunoasca In 2018

Ghid Totul Despre Tva 2017

3 Verificări La Inceput De An și Pașii De Rezolvare Servicii Contabilitate Oradea

Modificarea Perioadei Fiscale Tva De La Luna La Trimestru Proceduri